Valores expressos em milhares de reais, exceto quando indicados de outra forma.

a) Informações Gerais:

A Caixa de Assistência dos Funcionários do Banco do Brasil (CASSI), pessoa jurídica de direito privado, constituída na forma de associação sem fins lucrativos, em Assembleia Geral de 27 de janeiro de 1944, com sede e foro em Brasília (DF) e com prazo de duração indeterminado, é uma operadora de planos de saúde na modalidade de autogestão.

Atua em todo o território nacional por meio de suas Unidades, Clínicas e rede de prestadores credenciados, tendo como objetivo social a promoção, a prevenção, a recuperação e a reabilitação da saúde dos seus associados e participantes, além do desenvolvimento de programas de medicina ocupacional para os funcionários do Banco do Brasil S.A.

Em sua gestão, são observadas as disposições descritas na Lei nº 9.656/98 e alterações, nas Resoluções da Agência Nacional de Saúde Suplementar (ANS), nas disposições contidas em seu Estatuto Social, Regimento Interno, regulamentos dos planos de saúde que administra e decisões de sua administração.

b) Equilíbrio Econômico-Financeiro da CASSI:

Conscientes da necessidade de solucionar o problema estrutural de desequilíbrio econômicofinanceiro da CASSI, o Banco do Brasil e as entidades sindicais e representativas dos associados (funcionários e aposentados do BB) celebraram Memorando de Entendimentos, em outubro de 2016, com o objetivo de propor ações e medidas estruturantes que assegurassem a sustentabilidade econômico-financeiro desta Operadora no longo prazo.

Conforme previsto no Memorando, o Banco do Brasil contratou empresa de consultoria especializada em gestão de saúde com o objetivo de realizar trabalho de análise e revisão dos modelos e processos de governança, gestão e operação da CASSI e sua relação com o patrocinador.

O trabalho da consultoria contempla três fases:

1ª) Fase de diagnóstico e avaliação do atual modelo de governança, gestão, operação e entrega

assistencial da CASSI (já concluída).

2ª) Fase de apresentação de proposta de melhorias, ações e projetos estruturantes para a

sustentabilidade da CASSI no longo prazo a partir do diagnóstico realizado (concluída ao final de

dezembro/2017).

3ª) Fase de discussão, adequação, aprovação, implantação e acompanhamento das propostas

(projetos estruturantes) apresentadas pela consultoria (em andamento).

Como medida emergencial, até que as ações e os projetos estruturantes de longo prazo da consultoria sejam avaliados pela Governança da CASSI, foram criadas duas fontes extraordinárias e temporárias de receitas para a CASSI, aprovadas pelo corpo social, que começaram a ser arrecadadas em dezembro de 2016 e com vigência até dezembro de 2019, da seguinte forma: a) contribuição temporária e extraordinária de 1% para o Plano de Associados, sob responsabilidade dos beneficiários do Plano de Associados; b) ressarcimento extraordinário de algumas despesas da CASSI por parte do Banco do Brasil, vinculadas ao Plano de Associados, mediante o Convênio de Cooperação Técnica celebrado entre as entidades.

Também foi aprovado, no âmbito da governança da CASSI, no início de 2018, Plano de Ação de curto prazo com o objetivo de melhorar o resultado econômico-financeiro da Entidade, em especial com foco na gestão para a redução das despesas básicas, aperfeiçoamento da gestão da rede própria, adequação na gestão de tecnologia da informação e revisão das políticas de gestão de pessoas.

A expectativa da administração é de que as ações e medidas, já em andamento, propostas pelas diversas áreas da Instituição, além das ações que foram apresentadas pela consultoria, que serão examinadas e submetidas à governança da CASSI, possam começar a gerar resultados ainda durante o ano de 2018, em favor de restabelecer o equilíbrio do Plano de Associados e a sustentabilidade econômico-financeira da Entidade no longo prazo.

A CASSI possui 695.123 pessoas assistidas. Além dessas, 303.106 usuários de convênios de reciprocidade estão aptos a utilizar a rede credenciada da CASSI, que é ressarcida de todas as despesas com esse atendimento, inclusive custos operacionais. Segue distribuição desse público:

As Demonstrações Contábeis foram elaboradas e estão apresentadas em conformidade com as práticas contábeis adotadas no Brasil, aplicáveis às entidades reguladas pela Agência Nacional de Saúde Suplementar (ANS), em especial as Resoluções Normativas nº 393/15, 392/15, 290/12, e alterações posteriores, com as normas emitidas pelo Conselho Federal de Contabilidade (CFC), com as normas do Comitê de Pronunciamentos Contábeis (CPC), recepcionadas pela ANS por meio da IN 37/09, e Resolução CFC nº 1.409/12 que aprovou o ITG – 2002, bem como as disposições contidas no Estatuto Social da CASSI.

Em função do novo Plano de Contas da ANS, aplicado em 2017, foram efetuadas reclassificações nos saldos de 2016, de forma a possibilitar sua comparabilidade.

Em conformidade com o disposto no Art. 87, inciso IV e parágrafo único do Estatuto Social, as Demonstrações do Resultado do Exercício são apresentadas de forma consolidada e segregadas por Planos (Associados e CASSI Família).

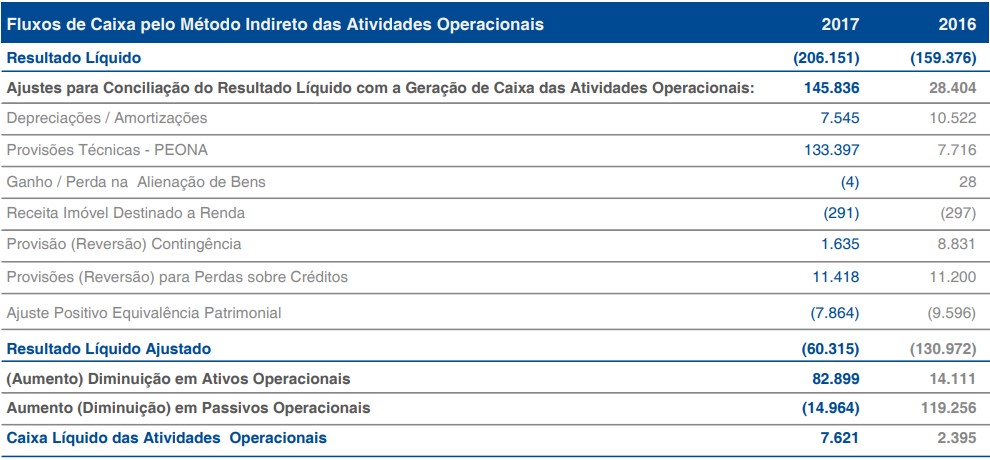

A Demonstração do Fluxo de Caixa (DFC) foi elaborada pelo método direto, de acordo com modelo padrão estabelecido pela ANS. A legislação vigente determina à Entidade que, ao apresentar a DFC pelo método direto, destaque a conciliação do lucro líquido na demonstração do fluxo de caixa gerado pelas atividades operacionais. Assim, a conciliação pelo método indireto está demonstrada na Nota Explicativa nº 31.

A Demonstração do Valor Adicionado (DVA), embora apresentada em conjunto com as demais demonstrações contábeis, constituiu informação suplementar, sem prejuízo do conjunto das demonstrações. Sua elaboração está em conformidade com os critérios estabelecidos no CPC 09.

(a) Apuração do superávit/déficit

O resultado é apurado em observância ao Princípio de Competência, em que se destacam:

• As receitas relativas às contraprestações efetivas de operações com planos médico-hospitalares são reconhecidas no efetivo período de cobertura do risco.

• As despesas relativas aos eventos indenizáveis são reconhecidas por ocasião da apresentação das guias de serviços médico-hospitalares pelos prestadores de serviços de saúde.

• As provisões técnicas são constituídas de forma a refletir as obrigações futuras, avisadas e não avisadas, decorrentes da operação de planos de assistência à saúde (Nota 14).

• Outras receitas e despesas são reconhecidas quando da prestação de serviços.

(b) Estimativas Contábeis

Os números apresentados nas Demonstrações Contábeis são baseados em pressupostos e estimativas da administração, com relação às expectativas futuras de recebimentos e pagamentos das transações e eventos econômicos ocorridos até o presente período. Os pressupostos e estimativas são inerentes ao processo de reconhecimento, mensuração e evidenciação contábil e são significativamente afetados pela complexidade das atividades operacionais desempenhadas pela Entidade. Os valores reais dos fluxos de caixa futuros podem divergir dos valores estimados, quando da materialização dos eventos que geraram essas estimativas, as quais são revisadas periodicamente.

(c) Créditos de operações com planos de assistência à saúde

Os créditos são registrados e mantidos no balanço pelo valor nominal de seus títulos representativos, ajustados pelas provisões estimadas para eventuais perdas.

(d) Títulos e Valores Mobiliários

Os Títulos e Valores Mobiliários são registrados pelo custo de aquisição, acrescidos de seus rendimentos e ajustados a valor de mercado.

(e) Investimentos

Os investimentos em participações permanentes em outras sociedades são avaliados pelo método de equivalência patrimonial, em conformidade com o Art. 248 da Lei nº 6.404/1976, as alterações promovidas pela Lei nº 11.638/2007 e o contido no Pronunciamento Técnico nº 18, do Comitê de Pronunciamentos Contábeis.

(f) Imobilizado

É demonstrado pelo custo de aquisição líquido das respectivas depreciações acumuladas, calculadas pelo método linear de acordo com a vida útil econômica estimada dos bens.

(g) Intangível

Os ativos classificados no grupo intangível são avaliados pelo custo de aquisição e amortizados de forma linear no decorrer do período do benefício econômico estimado.

(h) Demais Ativos

Os demais elementos patrimoniais do Ativo Circulante e do Ativo Não Circulante são mensurados pelo valor de custo, acrescidos, quando aplicáveis, dos rendimentos e das variações monetárias auferidas.

(i) Provisões Técnicas

As provisões técnicas são constituídas em conformidade com os critérios estabelecidos, em especial, pela Resolução Normativa da ANS nº 393/2015, e alterações posteriores.

A Provisão para Eventos Ocorridos e Não Avisados (PEONA) é calculada por meio de metodologia própria constante de Nota Técnica Atuarial de Provisão (NTAP), aprovada pela ANS por meio do Ofício nº 2115/2015 GGAME (COATU) DIOPE/ANS, de 11 de dezembro de 2015, cujos parâmetros passaram a ser adotados a partir da data-base novembro/2015.

A Provisão para Eventos a Liquidar (PEL) é calculada com base nas faturas dos prestadores de serviço de assistência à saúde, efetivamente apresentadas à operadora.

(j) Provisões para Ações Judiciais

As provisões para Ações Judiciais são constituídas para situações prováveis de risco de futuros desembolsos financeiros, mensuradas com base em estimativas do valor da obrigação.

(k) Provisão para Perdas Sobre Créditos (PPSC)

É constituída para fazer face às potenciais perdas relativas aos créditos pendentes de recebimento, oriundos dos Planos de Associados, CASSI Família I e II, Dependentes Indiretos e Convênios. A referida provisão é constituída em conformidade com o Anexo I da Resolução Normativa ANS nº 418/2016, a qual estabelece que, havendo pelo menos uma parcela vencida do contrato há mais de 90 dias, a totalidade do crédito desse contrato deverá ser provisionada.

(l) Demais Passivos

Os demais elementos patrimoniais do Passivo Circulante e do Passivo Não Circulante são demonstrados por valores conhecidos ou calculáveis, acrescidos, quando aplicáveis, dos correspondentes encargos e variações monetárias incorridos até a data do balanço.

(m) Eventos Subsequentes

Os eventos subsequentes que originam ajustes de valores reconhecidos nas demonstrações contábeis ou façam o reconhecimento de itens que não tenham sido reconhecidos, ou que, embora não originam ajustes nas demonstrações, mas que sejam significativos, são divulgados na forma do CPC 24.

As aplicações financeiras são realizadas de acordo com a Política de Investimentos aprovada pela administração, que busca, com segurança, otimizar rentabilidade e liquidez.

Os títulos que compõem a Carteira Administrada são mantidos até o vencimento, contabilizados pelo custo de aquisição, acrescidos dos rendimentos auferidos e ajustados pelo valor de mercado (valor justo).

Como os títulos e valores mobiliários da carteira própria são destinados, em sua maioria, à cobertura das provisões técnicas, foram classificados na categoria Títulos Disponíveis para Venda. Os ajustes a valor de mercado (valor justo) dos ganhos e das perdas não realizadas dos títulos e valores mobiliários, classificados como disponíveis para venda, são reconhecidos no Ativo, em contrapartida ao grupo Ganhos e Perdas não Realizadas com Títulos e Valores Mobiliários, em conta destacada do Patrimônio Líquido.

No encerramento do exercício social, as aplicações financeiras, segregadas por faixa de vencimento, estão distribuídas da seguinte forma:

(a) Os Fundos de Investimentos têm os ativos avaliados pelo seu valor de mercado e suas quotas são apuradas e divulgadas diariamente pela BB DTVM, gestora dos fundos. São reconhecidos pela variação das quotas, deduzidos do Imposto de Renda. As aplicações em fundos de investimento estão segregadas entre os fundos BB Advantage 39 e CP 10 milhões.

A CASSI encerrou o exercício de 2017 com R$ 822,9 milhões aplicados em Quotas de Fundos de Investimento, resultando em R$ 822,3 milhões quando deduzida a provisão para Imposto de Renda. A diminuição no montante total das aplicações nestes fundos ao final do exercício é decorrente da redução das taxas de juros e da necessidade de resgates para suportar o aumento das despesas básicas no ano.

Os recursos aplicados no Fundo BB Advantage 39 somam R$ 812,7 milhões, assim alocados: R$ 493,7 milhões em Ativos Garantidores das Provisões Técnicas junto à ANS (R$ 194,6 milhões vinculados e R$ 299,1 milhões não bloqueados), R$ 176,8 milhões em bloqueios judiciais e R$ 142,2 milhões disponíveis para utilização corrente.

O Fundo CP 10 Milhões, de curto prazo, cujos recursos aplicados são destinados à cobertura de despesas previstas, mas não programadas, apresentou saldo de R$ 10,2 milhões ao final do exercício.

(b) Os Títulos de Renda Fixa Privados são reconhecidos pelos valores atualizados de acordo com os índices pactuados, estando compatíveis com as taxas praticadas no mercado. São representados por Recibos de Depósito Cooperativo (RDC), da Cooperforte, no valor de R$ 65,3 milhões, líquido da Provisão de Imposto de Renda.

(c) Os Títulos de Renda Fixa Públicos da carteira própria são reconhecidos pelo custo de aquisição, atualizados por seus rendimentos e ajustados a valor de mercado. Em dezembro de 2017, o total aplicado era de R$ 379,7 milhões, líquidos da Provisão para Imposto de Renda, integralmente vinculados à ANS como ativos garantidores das Provisões Técnicas.

(d) Até o mês de setembro/2017, a CASSI manteve aplicação em Renda Variável por meio do Fundo BB Ações Saúde Bem-Estar. Trata-se de fundo de investimento que aplica seus recursos em ações de emissão de empresas relacionadas ao setor de saúde, fármaco-hospitalar, seguridade, bem-estar e consumo. Este investimento foi resgatado em setembro/2017, pelo valor líquido de R$ 35,3 milhões, e direcionado à aplicação em Renda Fixa.

(e) Provisão de IR sobre Aplicações Financeiras refere-se aos valores apurados e aprovisionados sobre os rendimentos das respectivas aplicações.

A CASSI presta assistência médico-hospitalar para promoção, proteção, recuperação e reabilitação da saúde de seus associados e de seus familiares, por intermédio de rede própria e credenciada.

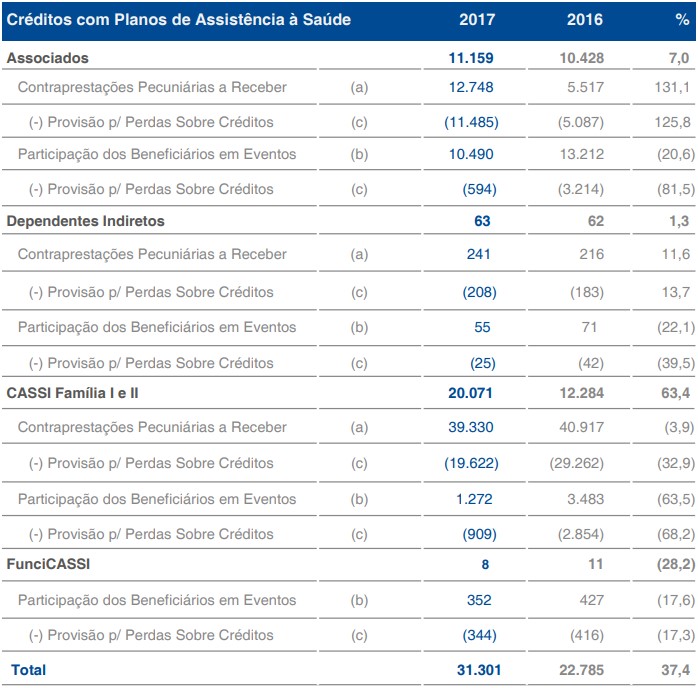

Os saldos dos créditos com planos de saúde no final do exercício são demonstrados a seguir:

(a) Contraprestações Pecuniárias a Receber - Registram os recursos financeiros a ingressar pela contraprestação de assistência médico-hospitalar com planos de assistência à saúde da operadora.

(b) Participação dos Beneficiários em Eventos - Refere-se à coparticipação em eventos indenizáveis de assistência médico-hospitalar.

(c) Provisão para Perdas Sobre Créditos - Esta provisão é constituída para fazer frente às potenciais perdas relativas aos créditos pendentes de recebimento, oriundos dos Planos de Associados, CASSI Família I e II, Dependentes Indiretos e Convênios. De acordo com o anexo I da RN ANS nº 418/2016, havendo pelo menos uma parcela vencida do contrato há mais de 90 dias, a totalidade do crédito desse contrato deve ser provisionada.

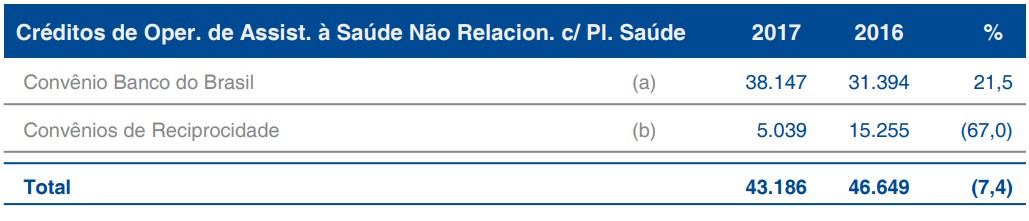

Neste grupo são registrados os valores a receber dos convênios firmados com o Banco do Brasil e demais convênios de reciprocidade.

(a) Convênio Banco do Brasil - Trata-se de ressarcimento de despesas relativas aos convênios/contratos firmados junto ao Banco do Brasil (Ex: PCMSO, Convênio de Cooperação Técnica, Ressarcimento do Grupo de Dependentes Indiretos (GDI) etc).

(b) Convênios de Reciprocidade - São valores decorrentes de convênios com entidades de autogestão em saúde para utilização recíproca de suas redes credenciadas, celebrados com base na Lei nº 9.656/98 e na Resolução Normativa/ANS nº 137/2006. A variação deve-se ao menor volume de faturamento dos convenentes.

A composição desse grupo do Ativo é representada da seguinte forma:

Os valores registrados neste grupo referem-se a impostos e contribuições a recuperar/compensar.

O decréscimo verificado no período deve-se, principalmente, à compensação de contribuições previdenciárias devidas ao INSS, efetuada mensalmente, a partir de fevereiro/2017, relativa ao crédito tributário de R$ 38,7 milhões ativado em dezembro/2016, em função de decisão judicial definitiva favorável à CASSI, em ação movida contra a União relativa às contribuições previdenciárias incidentes sobre pagamentos a cooperativas.

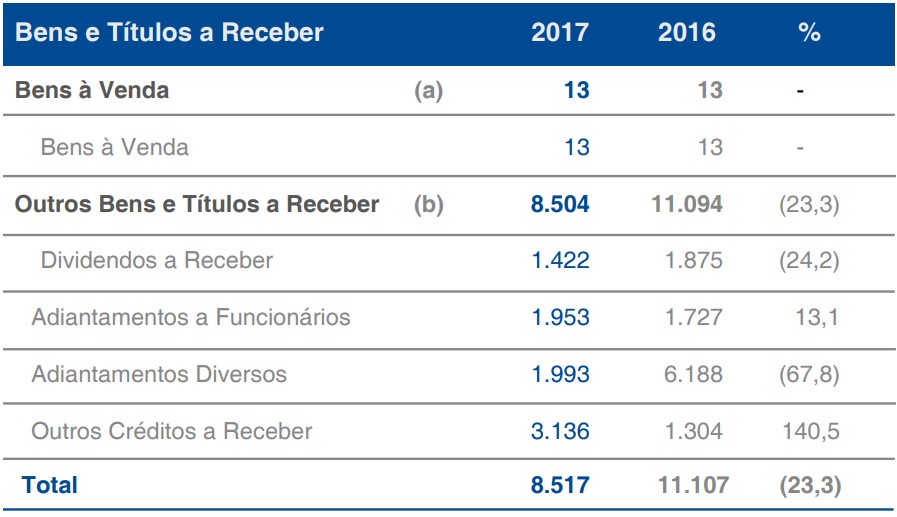

(a) Bens à Venda - Referem-se a terrenos recebidos em processo judicial, que foram classificados no Ativo Circulante devido à intenção de aliená-los.

(b) Outros Bens e Titulos a Receber - Estão registrados neste grupo os adiantamentos concedidos a funcionários, relativos a salários, férias, décimo terceiro salário, vale-transporte, viagens e eventuais adiantamentos a fornecedores e prestadores de serviços de saúde. Além disso, também são registrados neste grupo os dividendos a receber das participações societárias.

A CASSI mantém participação societária de 17,2% no capital da Companhia Brasileira de Gestão de Serviços (CBGS), que ao final do exercício de 2017 reconheceu em seus demonstrativos dividendos a distribuir no montante de R$ 8.270 mil, cabendo à CASSI o valor de R$ 1.422 mil.

O decréscimo verificado no subgrupo "Adiantamentos Diversos" foi decorrente da baixa dos adiantamentos efetuados em 2016 a prestadores integrantes da rede credenciada.

No subgrupo "Outros Créditos a Receber" são registrados os demais valores pendentes de recebimento pela Entidade, não enquadrados nos outros grupos contábeis. A variação observada refere-se ao maior volume de parcelamento de títulos a receber.

Despesas Antecipadas Estão registradas as despesas pagas antecipadamente, ainda não apropriadas, tais como: prêmios de seguros, IPTU, assinaturas/direito de uso – software e garantia de equipamentos.

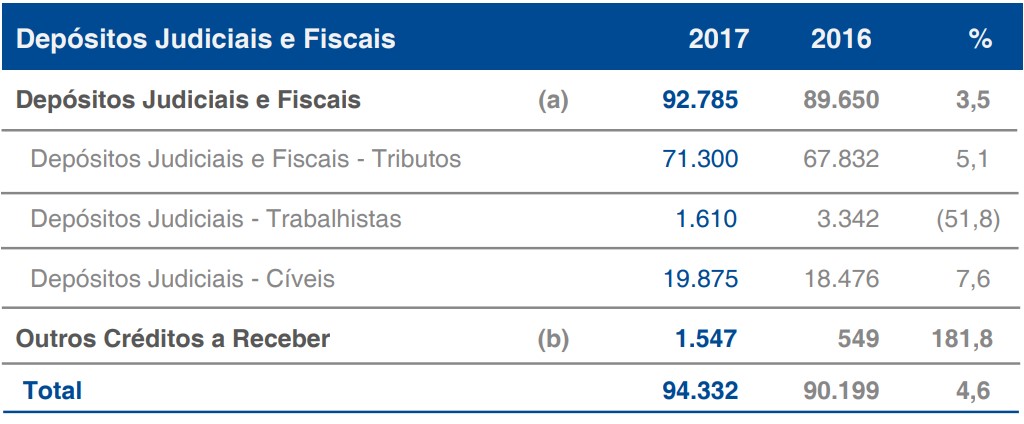

(a) Depósitos Judiciais e Fiscais - Correspondem aos valores depositados em juízo relativos a ações cíveis, tributárias e trabalhistas, realizados para garantir a execução dessas ações ou para suspender a exigibilidade de crédito tributário. Os depósitos judiciais são corrigidos, na sua maioria, pela Taxa Referencial (TR), dependendo da natureza jurídica.

Dentro do subgrupo "Depósitos Judiciais e Fiscais – Tributos", destaca-se a rubrica INSS Liminar, cujos valores correspondem a depósitos efetuados para suspender a exigência do crédito tributário nos autos de ação judicial movida contra o INSS.

Nessa ação judicial, a CASSI discute a constitucionalidade da contribuição em favor da Seguridade Social instituída pela Lei Complementar nº 84/96, incidente sobre pagamentos efetuados ao trabalhador autônomo e administradores. A importância depositada em juízo refere-se ao período compreendido entre setembro de 1996 e março de 1999, além das respectivas atualizações.

(b) Outros Créditos a Receber - Correspondem às despesas antecipadas cujas realizações ocorrerão após o próximo exercício. Nesta rubrica estão registrados os contratos de garantias de equipamentos e direitos de uso. Quanto ao acréscimo observado, refere-se às novas licenças de direito de uso de software.

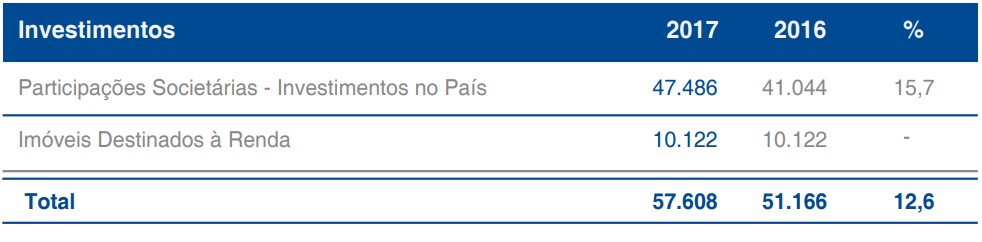

Neste grupo são registrados os investimentos e participações de caráter permanente.

A CASSI detém participação de 17,2% no Capital Social da CBGS - Companhia Brasileira de Gestão de Serviços - Orizon, empresa de prestação de serviços de interconexão de dados no ramo de saúde suplementar.

O objetivo do investimento na referida empresa é proporcionar maior eficiência operacional à CASSI, controle nas utilizações, melhoria na qualidade das informações, possibilidade de regulação de procedimentos em tempo real, melhoria do relacionamento com prestadores e redução no trânsito e manuseio de papéis, com vistas a maior controle e redução das despesas assistenciais.

Em conformidade com o disposto no Art. 248 da Lei nº 6.404/76, com as alterações promovidas pela Lei nº 11.638/2007 e com o contido no Pronunciamento CPC 18, do Comitê de Pronunciamentos Contábeis, o investimento é avaliado pelo método da equivalência patrimonial.

A composição do Imobilizado é representada a seguir:

Os itens do ativo imobilizado estão registrados pelo custo de aquisição ou construção, líquido das respectivas depreciações acumuladas, calculadas pelo método linear, mediante aplicação de taxas que levam em consideração as expectativas de vida útil econômica dos bens. Reparos e manutenção são apropriados ao resultado durante o período em que são incorridos.

Neste grupo são registrados os direitos que tenham por objeto bens incorpóreos destinados à manutenção da CASSI ou exercidos com essa finalidade e estão demonstrados pelo custo de aquisição, deduzido de amortização e de provisão para ajuste ao provável valor de realização (impairment), quando aplicável. A amortização é calculada pelo método linear e leva em consideração a expectativa de vida útil econômica dos bens.

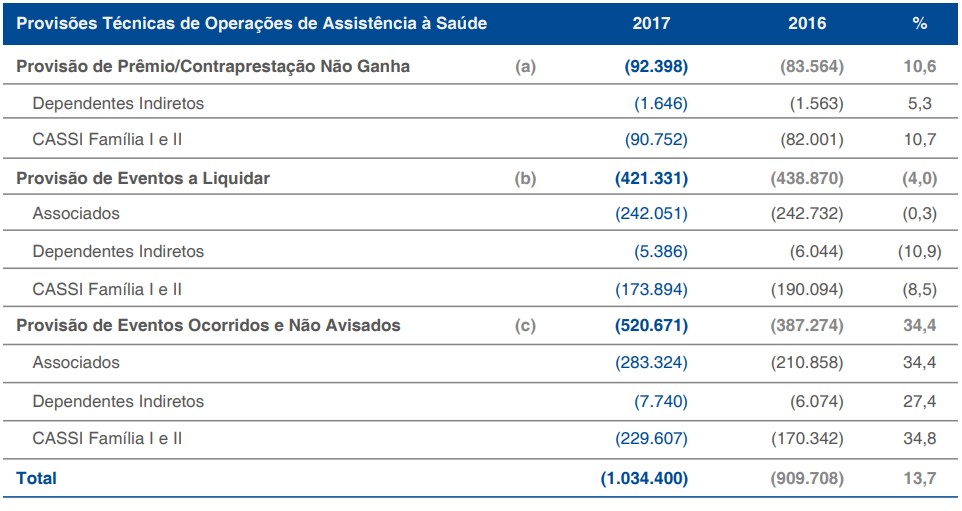

Provisões Técnicas - São montantes contabilizados com o objetivo de refletir obrigações futuras esperadas, decorrentes da operação de planos de assistência à saúde. Refletem a perspectiva de gastos, incertos quanto a sua ocorrência e valor.

São registradas em observação ao princípio de competência, lastreadas, quando exigido, por ativos garantidores vinculados em favor da ANS, junto ao Sistema Especial de Liquidação e Custódia (SELIC) e Central de Custódia e Liquidação Financeira de Títulos (CETIP), conforme determina a Resolução Normativa ANS nº 393/15, e alterações posteriores.

(a) Provisão de Prêmio/Contraprestação Não Ganha (PPCNG)- Neste subgrupo encontra-se o registro das receitas não ganhas, isto é, do montante provisionado do contrato cujo período de cobertura do risco não tenha transcorrido, conforme disposto na Resolução Normativa ANS nº 393/15.

(b) Provisão de Eventos a Liquidar (PEL) - Provisão regulamentada pelas Resoluções Normativas ANS nº 393/15, 375/15, e alterações, constituída para fazer frente aos valores a pagar por eventos avisados até a data-base de cálculo, de acordo com a responsabilidade retida da operadora.

(c) Provisão de Eventos Ocorridos e Não Avisados (PEONA) - Constituída para fazer frente ao pagamento de eventos que já tenham ocorrido, mas que não tenham sido avisados. A partir da data-base novembro/2015, foi adotada nova metodologia de cálculo através da Nota Técnica Atuarial de Provisão (NTAP) desenvolvida pela CASSI e aprovada pela ANS por meio do Ofício nº 2115/2015 GGAME (COATU) DIOPE/ANS, de 11 de dezembro de 2015. Essa metodologia é avaliada trimestralmente pela equipe de atuários da CASSI, que encaminha Termo de Responsabilidade Atuarial (TRA) para a ANS versando sobre a fidedignidade e a consistência da provisão técnica (PEONA) calculada.

São registradas neste grupamento as obrigações com os prestadores de serviços de saúde referentes aos convênios de reciprocidade, com fornecedores de materiais e serviços administrativos e valores a serem reembolsados a terceiros.

(a) Débitos de Operações de Assistência à Saúde - Neste subgrupo encontram-se os valores de contraprestações pecuniárias a restituir aos beneficiários decorrentes de devolução de mensalidades e, ainda, o registro das obrigações por recebimento antecipado de contraprestações, cujo período de cobertura do risco não tenha iniciado no período.

(b) Débitos com Operações de Assistência à Saúde Não Relacionadas com Planos de Saúde da Operadora - Correspondem aos valores a pagar aos prestadores referentes aos atendimentos dos beneficiários dos Convênios de Reciprocidade.

(c) Débitos Diversos - São as obrigações da operadora junto aos beneficiários, funcionários, fornecedores e terceiros, distribuídas nas rubricas específicas da seguinte forma:

- Obrigações com Pessoal - São registradas as obrigações com pessoal, exceto encargos tributários, que estão incluídos no grupo Tributos e Contribuições a Recolher. As obrigações com colaboradores referem-se a salários, rescisões, férias em gozo, bolsa-auxílio e taxa de administração dos estagiários, auxílio-creche e reembolsos de viagens a serviço.

- Fornecedores - Neste grupamento são registrados os valores a pagar a fornecedores e o ressarcimento para o Banco do Brasil, relativos às despesas administrativas realizadas pelas Unidades e Sede, como condomínio, aluguel, material de expediente, entre outras.

- Depósitos de Beneficiários e de Terceiros - Apresentam os valores a devolver aos beneficiários, cuja a pertinência dos recebimentos encontra-se pendente de análise.

- Outros Débitos a Pagar- São registradas as despesas incorridas cujo pagamento será efetuado em meses posteriores (Provisões Administrativas). A variação deve-se ao maior volume de provisões administrativas.

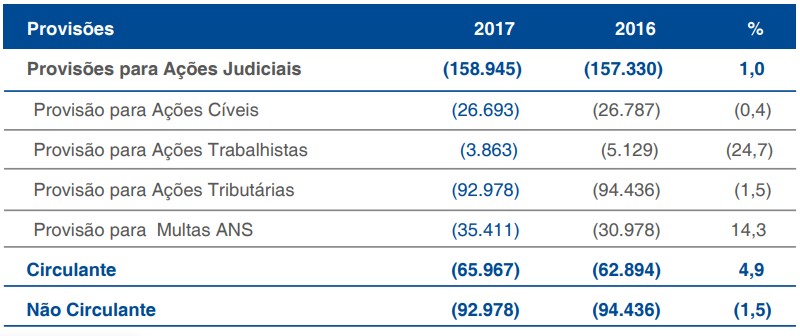

Provisão para Ações Judiciais- A CASSI faz periodicamente uma avaliação de seus riscos contingenciais com base em fundamentos jurídicos, econômicos, tributários e contábeis. A avaliação desses riscos objetiva classificá-los da melhor forma segundo as chances de ocorrência de sua exigibilidade, dentre as seguintes alternativas de classificação: prováveis, possíveis ou remotas.

As contingências cujos riscos de perda são classificados como prováveis são 100% provisionadas, exceto para aquelas decorrentes de ações judiciais em que a liminar tenha sido concedida e também não exista bloqueios/depósitos judiciais vinculados ao processo. Em algumas situações, por exigência legal ou por uma opção de cautela, são efetuados depósitos judiciais para garantir a continuidade dos processos em discussão. As provisões contingenciais oriundas de processos judiciais, suportadas por opinião da área jurídica da CASSI, são classificadas da seguinte forma, conforme a natureza da ação judicial:

(a) Cível - Provisões para suportar prováveis perdas em função de processos judiciais de natureza cível movidos em desfavor da CASSI.

(b) Trabalhista - Provisões para suportar prováveis perdas relativas a processos trabalhistas movidos por ex-empregados próprios e de empresas prestadoras de serviços.

(c) Tributária - Provisões para suportar, principalmente, prováveis perdas relacionadas à cobrança

de tributos federais, estaduais e municipais, decorrentes de divergências quanto à interpretação,

aplicação, legalidade ou constitucionalidade da legislação tributária por parte dos assessores legais

da CASSI e do fisco.

A Instituição constituiu provisão, no valor de R$ 65,3 milhões, para suportar prováveis desembolsos

decorrentes do valor já depositado em juízo, referentes à ação judicial movida em desfavor do

Instituto Nacional de Seguridade Social (INSS), no ano de 1996, para discutir a constitucionalidade

da contribuição em favor da Seguridade Social instituída pela Lei Complementar nº 84/96, incidente

sobre pagamentos efetuados ao trabalhador autônomo e administradores.

Em setembro de 2016, o Supremo Tribunal Federal (STF) decidiu pela constitucionalidade

do Imposto sobre Serviços de Qualquer Natureza (ISSQN) incidente sobre as atividades das

operadoras de planos de saúde. No entanto, conforme opinião da área jurídica, ainda não existe a

necessária segurança jurídica para a CASSI passar a recolher o ISSQN, principalmente em razão

de controvérsias existentes quanto ao ente político que detém a legitimidade para cobrar o tributo.

Por isso, foi constituída provisão, para fazer face à eventual necessidade de pagamento do tributo

relativo aos últimos 5 (cinco) anos, calculada com base na receita das contraprestações deduzindose

as despesas com o pagamento dos prestadores de serviços assistenciais, considerando a base

de cálculo do imposto definida pela jurisprudência atualmente pacificada no Superior Tribunal de

Justiça (STJ). O saldo da Provisão com data base dezembro/2017 é de R$ 23,9 milhões.

(d) Multas ANS - Provisões para suportar eventuais pagamentos de multas aplicadas pela Agência

Nacional de Saúde Suplementar (ANS) decorrentes da lavratura de autos de infração, as quais estão sendo discutidas judicialmente ou serão discutidas em futuros processos judiciais. No exercício

da sua atividade de operadora de planos de saúde, a CASSI está sujeita à aplicação de multas pelo

órgão regulador e fiscalizador (ANS), com fundamento no artigo 25 da Lei nº 9.656/98. Depois que o

processo administrativo de discussão da multa é encerrado no âmbito administrativo (ANS), a CASSI

busca anular ou reduzir a multa na via judicial.

A CASSI é ré em ações judiciais cíveis, tributárias e trabalhistas classificadas com risco de perda possível, portanto, não provisionadas, que totalizam R$ 50,3 milhões em 31.12.2017, para as quais já foi citada, apresentou defesa e aguarda julgamento.

A exemplo do que já ocorreu com outras operadoras de planos de saúde, a CASSI foi autuada pelo Distrito Federal e por alguns municípios em virtude do não recolhimento de ISSQN sobre suas receitas de planos de saúde, por entenderem que a CASSI é contribuinte do referido imposto perante a autoridade tributária local. Referidas autuações fiscais geraram processos administrativos e judiciais de cobrança do imposto, no valor total de R$ 380,4 milhões (posição em 31.12.2017), classificadas com risco de perda possível pela área jurídica com base em várias teses, conforme as características do lançamento tributário (auto de infração) realizado e suas respectivas legislações aplicáveis. A CASSI já apresentou impugnações e defesas administrativas e judiciais nesses processos para anular a cobrança do ISSQN.

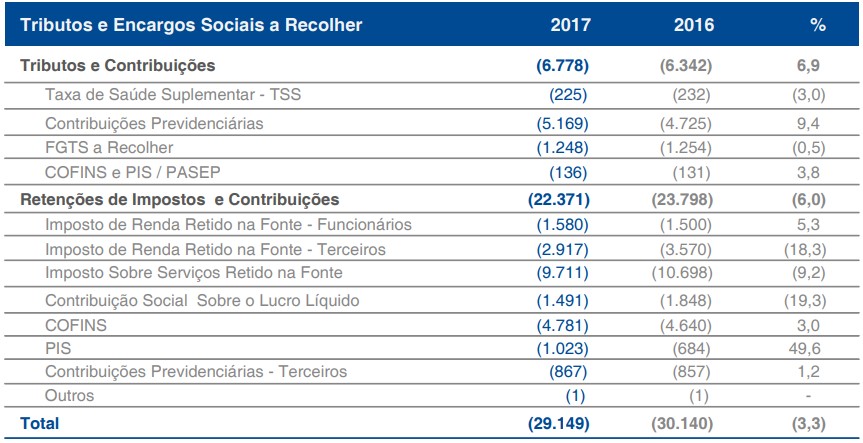

São registrados neste grupamento todos os tributos e contribuições a recolher referentes aos serviços médico-hospitalares, administrativos e de pessoal, tais como o Imposto de Renda, as Contribuições Federais sobre serviços de terceiros, Contribuições Previdenciárias – INSS e Imposto Sobre Serviço (ISS) a recolher (substituição tributária).

Na rubrica Provisão para Perdas de Convênios de Reciprocidade são registrados os valores destinados à formação de lastro suficiente para cobrir possíveis inadimplências, relativos à utilização dos serviços médico-hospitalares de usuários dos convênios de reciprocidade. Em agosto/2017 houve a reversão da referida provisão.

Na rubrica Demais Contas a Pagar é registrada a provisão para o Programa de Fidelidade DOTZ, constituída para fazer frente aos gastos com as eventuais trocas dos pontos concedidos aos beneficiários.

O Patrimônio Social da CASSI em 31 de dezembro de 2017 é de R$ 278,5 milhões, conforme a seguir:

Em 2017, a rubrica Patrimônio Social apresentou uma variação negativa devido à incorporação do déficit de 2016, o que acarretou redução de 24,8% em relação ao exercício anterior.

No grupo Ajuste de Avaliação Patrimonial são registrados os ajustes a valor de mercado dos Títulos e Valores Mobiliários classificados na categoria Títulos Disponíveis para Venda. Em setembro/17 foi efetuado resgate das aplicações no Fundo BB Ações Saúde Bem-Estar, ocasionando o reconhecimento dos rendimentos registrados no grupo.

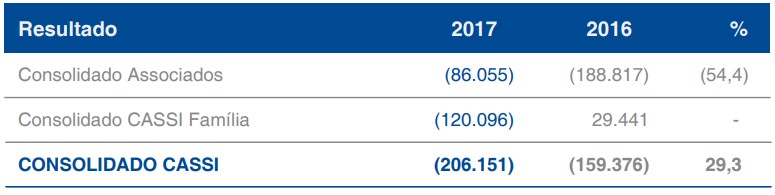

No exercício de 2017, a CASSI apresentou resultado deficitário de R$ 206,1 milhões, distribuídos entre os planos da seguinte forma:

O resultado deficitário do Plano CASSI Família decorreu basicamente da elevação das despesas assistenciais em percentual superior ao da atualização das contraprestações, no período.

O saldo das Contraprestações Efetivas está composto conforme segue:

São registradas neste grupamento as contraprestações (pessoal e patronal) dos Associados, dos Dependentes Indiretos e dos participantes dos Planos CASSI Família I e II.

A variação no grupo Associados se deu, principalmente, em função da cobrança da Contribuição Temporária Extraordinária de 1%, instituída pelo período de dezembro de 2016 a dezembro de 2019. Também contribuiu para a variação, o reajuste salarial dos contribuintes da Ativa e do reajuste dos benefícios dos Aposentados.

A variação do grupo CASSI Família decorreu da aplicação do reajuste das mensalidades a partir de agosto de 2017 (12,43% no Plano Família I e 9,05% no Plano Família II).

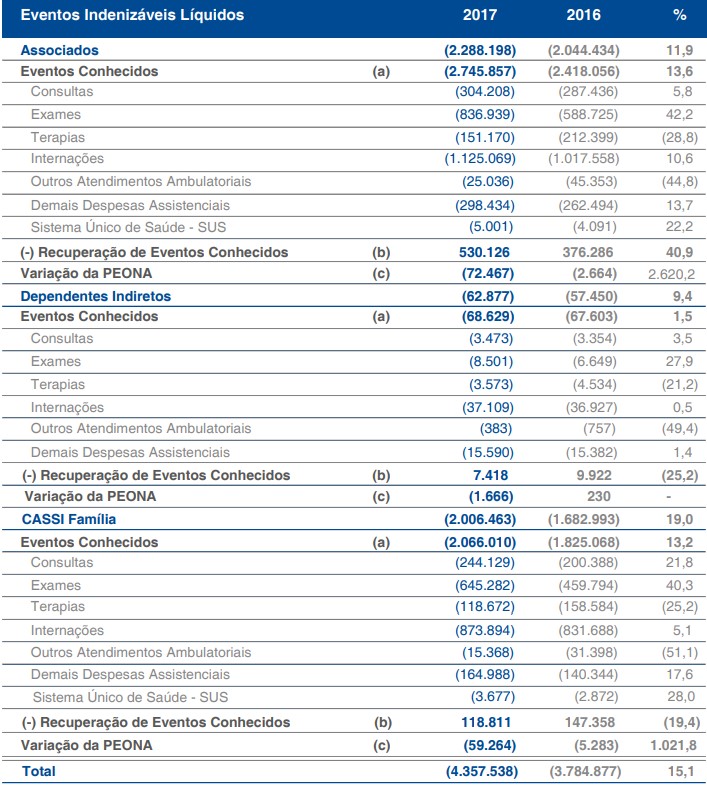

O crescimento de 15,1% nos Eventos Indenizáveis Líquidos em 2017 é justificado pela inflação saúde do período, que representa o crescimento das despesas assistenciais devido à elevação de preços dos serviços de saúde, aumento de coberturas, incremento na quantidade de procedimentos realizados, incorporação de inovações tecnológicas e novos procedimentos.

(a) Eventos Conhecidos - Registram-se os valores dos eventos conhecidos de assistência médicohospitalar prestados a beneficiários dos planos de Associados, Dependentes Indiretos, FunciCASSI e CASSI Família I e II.

(b) Recuperação de Eventos Conhecidos - São registrados os valores de eventos de assistência médico-hospitalar recuperados por glosas e coparticipações e o ressarcimento dos programas de Assistência Farmacêutica, de Atendimento Domiciliar e coberturas especiais. A variação ocorrida no grupo dos Associados justifica-se pelo ressarcimento de despesas de programas efetuado pelo Banco do Brasil.

(c) Variação da Provisão de Eventos Ocorridos e Não Avisados (PEONA) - Pode ser positiva ou negativa, em função da variação da base de dados da provisão. Apresenta, para sua apuração, correlação direta com os valores históricos dos eventos indenizáveis.

Considerando os valores apurados por meio de metodologia própria, aprovada pela ANS, foi registrado neste exercício complemento de provisão da PEONA no montante de R$ 133,3 milhões.

(a) Outras Receitas Operacionais - São registradas neste grupo as receitas decorrentes dos ressarcimentos das despesas operacionais dos convênios de reciprocidade e com o Banco do Brasil, ressarcimento do grupo dependentes indiretos, bem como as recuperações de despesas de exercícios anteriores.

(b) Outras Despesas Operacionais - Registram-se neste grupo as perdas operacionais, as provisões e os pagamentos de processos judiciais de natureza cível, as despesas administrativas da rede assistencial própria da CASSI (CliniCASSI) e as despesas relacionadas ao Programa de Fidelidade (DOTZ). No exercício de 2017, foram reclassificadas as despesas assistenciais dos Programas de Promoção da Saúde e Prevenção de Riscos e Doenças (PROMOPREV) – Plena Idade e Atenção à Pessoa com Deficiência - Bem Viver, em conformidade com a Instrução Normativa Conjunta (INC) 7/2012, da ANS.

Este grupo é composto pelas despesas com pessoal, ocupação e funcionamento, prestação de serviços, despesas gerais, impostos, taxas, contribuições e provisões necessárias ao funcionamento da entidade, com exceção das despesas administrativas da rede assistencial da CASSI (CliniCASSI), que estão registradas no grupo de Outras Despesas Operacionais, em atendimento à Resolução Normativa nº 418/2016, por meio do anexo "Manual Contábil das Operações no Mercado de Saúde". A variação observada no grupo refere-se, principalmente, ao aumento nas despesas com pessoal próprio em função dos reajustes salariais concedidos pela CASSI.

Composto pelas receitas financeiras auferidas com a aplicação das reservas dos planos de saúde no mercado financeiro, deduzidas das respectivas despesas financeiras ocorridas no ano.

(a) Receitas Financeiras - Compõem-se da apropriação das receitas auferidas pela aplicação de recursos no mercado financeiro, atualização monetária dos depósitos judiciais, receitas por recebimento em atraso e descontos obtidos.

O decréscimo observado das receitas financeiras em 2017 decorre, principalmente, da redução da taxa de juros, agravado pela redução do montante das reservas mantidas em aplicações financeiras.

A receita de Títulos de Renda Variável corresponde ao ajuste a valor de mercado dos Títulos e Valores Mobiliários classificados na categoria de "Títulos Disponíveis para Venda" que, em função do resgate das aplicações do Fundo BB Ações Saúde Bem-Estar, ocorrido em setembro/17, ocasionou o reconhecimento dos rendimentos acumulados no PL.

A redução apresentada na rubrica "Outras Receitas Financeiras" deve-se, principalmente, ao reflexo da menor atualização monetária incidente sobre o crédito tributário ativado em 2016, decorrente de ação judicial transitada em julgado, em desfavor da União, referente à contribuição previdenciária incidente sobre valores pagos a cooperativas.

(b) Despesas Financeiras - São registradas neste grupo as despesas decorrentes de aplicações financeiras, de empréstimos, de descontos concedidos, de encargos decorrentes de pagamentos em atraso, de impostos e contribuições devidos sobre as aplicações financeiras e suas provisões e demais encargos sobre tributos não relacionados às aplicações.

O decréscimo verificado no grupo deve-se, principalmente, ao reflexo da menor atualização monetária e encargos da provisão para ações tributárias, constituída em 2016 em razão de o STF ter decidido pela constitucionalidade do ISSQN incidente sobre as atividades das operadoras de planos de saúde.

O Resultado Patrimonial de R$ 6,3 milhões foi proporcionado, basicamente, pela equivalência patrimonial da empresa investida CBGS – Orizon, na qual a CASSI detém 17,20% de participação.

A CASSI adota política de contratar seguros para os bens sujeitos a riscos e por montantes considerados suficientes para cobrir eventuais sinistros. As coberturas são estendidas aos imóveis de suas Unidades Regionais, CliniCASSI e de sua Sede Administrativa.

Em 31.12.2017, a CASSI possuía as seguintes apólices contratadas com terceiros:

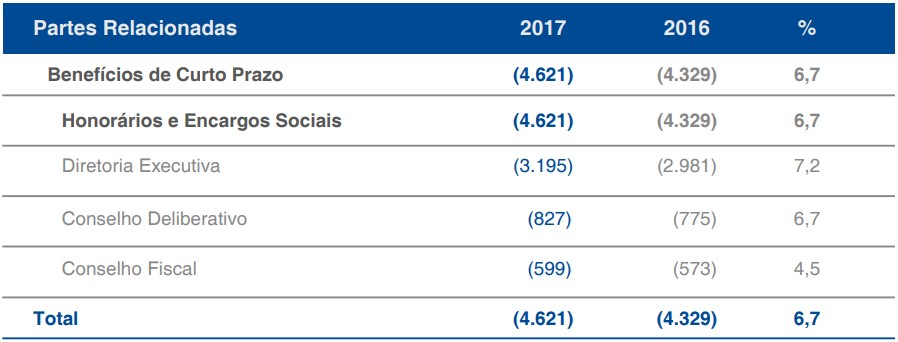

Custos com remunerações e outros benefícios atribuídos ao pessoal chave da administração da CASSI, formado pela Diretoria Executiva, Conselho Deliberativo e Conselho Fiscal:

A CASSI não oferece benefícios pós-emprego ao pessoal chave da administração.

São realizadas transações bancárias com o patrocinador Banco do Brasil, tais como depósitos em conta corrente, depósitos judiciais, aplicações financeiras e serviços de cobrança. Referidas transações são praticadas em condições e taxas compatíveis com as do mercado.

A CASSI mantém com o patrocinador Banco do Brasil contratos e convênios de ressarcimentos de despesas diversas tais como o déficit do Grupo de Dependentes Indiretos (GDI), Programa de Controle Médico de Saúde Ocupacional (PCMSO), Programa de Assistência Social (PAS), despesas de programas abrangidos pelo Convênio de Cooperação Técnica celebrado entre as entidades em 2016, bem como convênio de cessão de funcionários do Banco do Brasil à CASSI mediante o ressarcimento da folha de pagamento dos funcionários cedidos.

A CASSI mantém com a CBGS contrato de prestação de serviços de "Autorize", que consiste na autorização eletrônica para procedimentos médicos, e "Fature", que consiste no faturamento eletrônico, levando em consideração as regras de negócio estabelecida pela Operadora, praticado em condições e taxas compatíveis com as do mercado.

O Plano de Benefício dos Funcionários da CASSI (CASSIPrev), administrado pela BB Previdência, tem natureza de contribuição definida e conta com 1.059 participantes. Em 2017, o total da contribuição patronal foi de R$ 1,1 milhão. Não há exigibilidade de eventos passados que possam resultar em desembolso de caixa futuro.

A CASSI, por ser classificada como uma Instituição de assistência social sem fins lucrativos, que tem como objetivo a prestação de assistência à saúde dos seus associados e participantes, é isenta e não pode ser considerada contribuinte de impostos e contribuições federais e municipais. Caso o reconhecimento de sua condição de isenta ou de não contribuinte de impostos e contribuições seja negada nos foros judiciais competentes, seus planos terão que ser reavaliados, para que não haja risco de prejuízo à continuidade da Entidade.

O gerenciamento de riscos na CASSI segue as melhores práticas de mercado, está adequado à ISO 31000 – Princípios e Diretrizes de Gestão de Riscos e é realizado por estrutura especializada, de forma segregada das áreas gestoras de produtos e processos.

A Gestão de Riscos consiste na identificação, mensuração, avaliação, monitoramento, reporte, controle e mitigação de riscos que possam constituir obstáculos ao alcance dos objetivos da CASSI, considerando sua severidade e frequência.

As categorias de riscos gerenciadas pela CASSI são:

Risco Operacional - Possibilidade de perda ou dano resultante de falhas ou fraudes provenientes de pessoas, de processos, de tecnologia ou de eventos externos.

Risco de Mercado - Possibilidade de perdas decorrentes de mudanças no comportamento do mercado de saúde, tais como: maior competitividade; custos crescentes com assistência à saúde, medicamentos, transplantes de órgãos, despesas administrativas; crescimento da expectativa de vida; mudanças na legislação previdenciária e de saúde.

Risco Financeiro - Possibilidade de perdas causadas por mudanças no comportamento das taxas de juros e câmbio, nos preços de ações e de commodities e no descasamento entre taxas/preços, prazos e moedas/índices.

Risco de Crédito - Possibilidade de perdas resultantes da incerteza quanto ao recebimento de um valor contratado, contraparte de um contrato ou emissor de um título.

Risco de Liquidez - Possibilidade de perdas decorrentes da falta de recursos necessários ao cumprimento de uma ou mais obrigações em função dos descasamentos de compromissos financeiros e aplicações, bem como, de falta de controle sobre as receitas operacionais.

Risco Legal - Possibilidade de perdas decorrentes da inobservância de dispositivos legais ou regulamentares, da mudança da legislação ou de alterações na jurisprudência aplicáveis aos negócios da organização.

Risco de Conjuntura - Possibilidade de perdas decorrentes de mudanças verificadas nas condições políticas, culturais, sociais, econômicas ou financeiras do próprio país ou de outros países.

Risco de Imagem - Possibilidade de perdas decorrentes de a Instituição ter seu nome desgastado junto ao mercado ou autoridade em razão de publicidade negativa, verdadeira ou não.

Conforme determinação da Agência Nacional de Saúde Suplementar, as operadoras de planos de saúde devem apresentar a Demonstração do Fluxo de Caixa pelo método direto. A legislação vigente determina à Entidade que ao apresentar a Demonstração do Fluxo de Caixa pelo método direto destaque a conciliação do resultado líquido na demonstração do fluxo de caixa gerado pelas atividades operacionais.

Como medida de reforço de liquidez proposta pela CASSI ao Banco do Brasil em Decisão do Conselho Deliberativo de 20/10/2017, foi aprovada pelo patrocinador a antecipação das cotas patronais do 13º salário relativas aos exercícios de 2018 a 2021, no valor total de R$ 323 milhões, para crédito em três parcelas à CASSI, condicionadas à apresentação e implementação de ações estruturantes de curto prazo constantes em Plano de Ação. A primeira parcela foi creditada em 06/02/2018, no valor de R$ 107,6 milhões. Referido evento não originou ajuste nas demonstrações contábeis de 2017.